Tous les témoignages de clients

Zurich FaceQuote passe de l'idée à l'application en quelques semaines

Recherches récentes de Zurich Royaume-Uni indique qu'un quart des personnes n'ont pas d'assurance vie ou maladie grave parce qu'elles estiment que c'est trop cher, et 30 pour cent ont déclaré qu'elles ne pensaient pas que c'était pertinent.

Lorsqu'on leur a demandé combien ils pensaient que l'assurance-vie coûterait à une personne de 40 ans en bonne santé, 14 % ont estimé que le coût serait supérieur à 40 £ par mois, alors que la couverture réelle pour une telle personne pourrait coûter aussi peu que 8 £.

En gardant à l'esprit cette opportunité de marché, Zurich a étudié de nouvelles façons de promouvoir l'adoption de l'assurance-vie sur le marché britannique. Traditionnellement, les clients potentiels de l'assurance-vie s'engagent par l'intermédiaire d'un courtier d'assurance ou sont suffisamment motivés et informés pour choisir eux-mêmes leur couverture, complétant ainsi le parcours de l'acheteur depuis le devis et l'achat jusqu'à l'acquisition d'une police.

Ce nouveau paradigme d’engagement client devrait s’adresser à des clients potentiels qui, autrement, n’envisageraient pas une couverture.

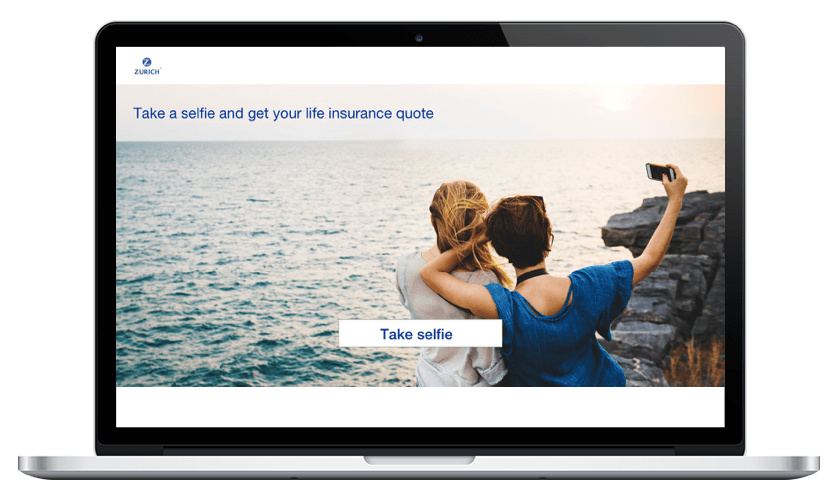

Dis, du fromage !

FaceQuote est une application fluide, première sur le marché, disponible sur le Web et les appareils mobiles. L’application ne comprend que deux pages, offrant une idée simple et presque instantanée du coût d’une assurance-vie pour un client type.

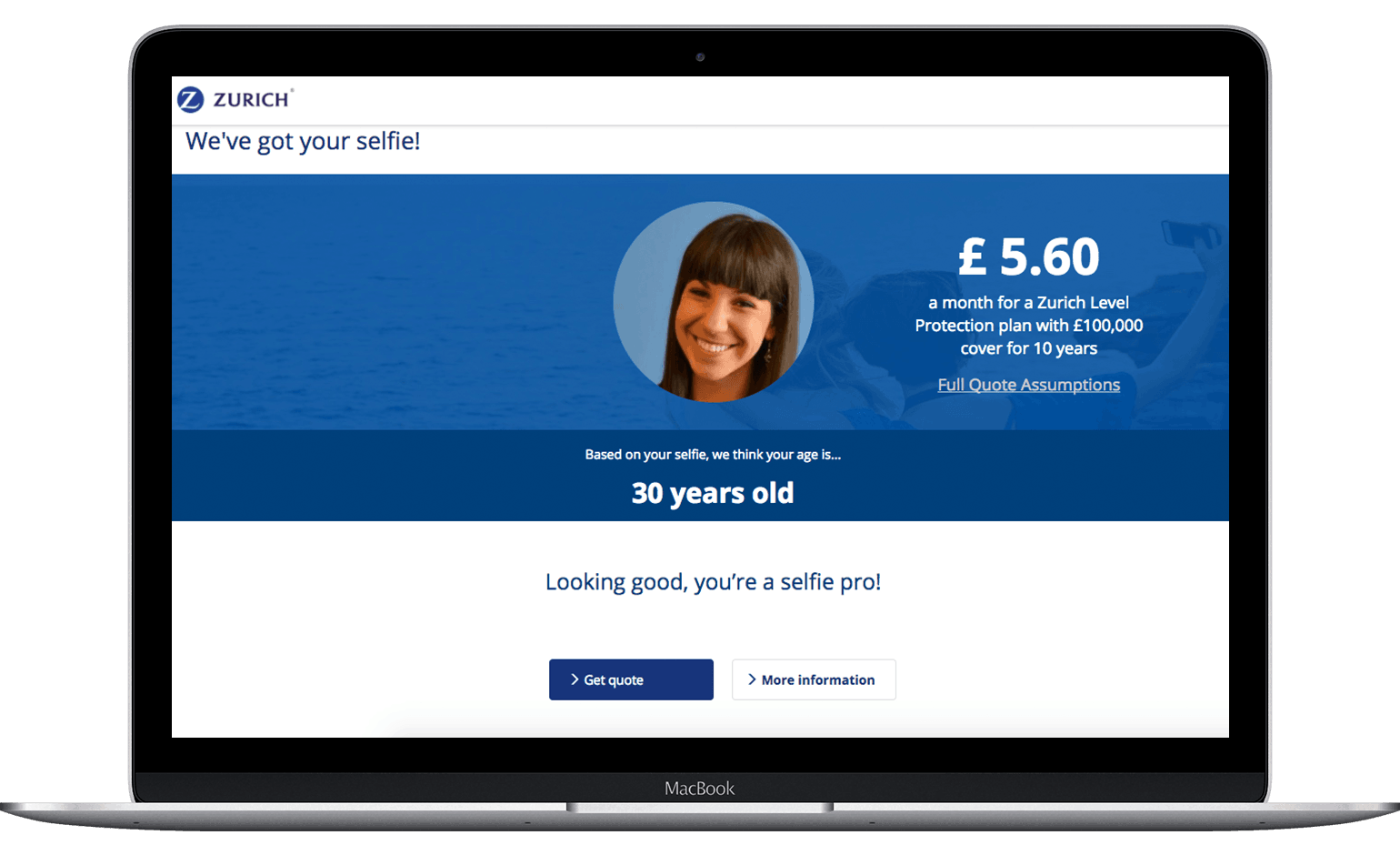

Le selfie de l'utilisateur est envoyé par FaceQuote à un centre de traitement d'image intelligence qui permet d'obtenir une estimation éclairée de l'âge de l'utilisateur en un seul clic. L'âge estimé permet ensuite d'estimer la prime d'assurance vie de l'utilisateur.

D'après les recherches de Zurich, cette estimation de prime sera généralement bien inférieure à celle anticipée par le marché. Si l'utilisateur est intéressé, FaceQuote le met en relation avec un portail en ligne où il peut souscrire une assurance-vie en fonction de sa prime estimée.

« La technologie a un rôle énorme à jouer en nous permettant de nous connecter à un public plus large et de donner à davantage de personnes la confiance nécessaire pour prendre des décisions financières, mais aussi en les inspirant et en leur permettant de prendre le contrôle et de mettre en place des plans appropriés », a déclaré Chris Atkinson, responsable de la distribution aux consommateurs chez Zurich.

« Nous savons que de nombreuses personnes préfèrent ne pas penser à ce qui leur arriverait, à elles ou à leurs proches, en cas de maladie ou de décès. Nous avons donc essayé d'aborder ces questions par le biais de la gamification, de manière amusante et engageante, dans l'espoir que certaines personnes seront intéressées. poussé à l'action," il ajouta.

Vitesse de développement retrouvée

Zurich, désireux d’une approche qui leur permettrait d’être mise sur le marché rapide pour tester et découvrir cette nouvelle approche, choisissez le Mendix plateforme low-code pour développer l'application FaceQuote.

L'équipe de développement était composée de seulement deux personnes : un Mendix Un développeur et un expert UX/UI. Pendant deux semaines, l'équipe de Zurich a travaillé en mode agile avec ces deux développeurs, en assignant un Product Owner et un Scrum Master à quatre démonstrations, évoluant rapidement vers une application fonctionnelle.

Au final, la création du front-end n'a pris que quatre jours, et le temps de développement total n'a été que de sept jours.

Zurich utilise également Mendix pour développer d'autres applications.

Un nouveau paradigme d’engagement client

L'application FaceQuote permet à Zurich d'atteindre un marché plus large en offrant aux utilisateurs un moyen d'interagir et d'obtenir un devis avec la technologie avec laquelle ils interagissent au quotidien : l'appareil photo de leur téléphone.

Zurich souhaite compléter ses canaux existants, notamment les courtiers, pour s'adresser davantage à une population plus jeune grâce à une approche de réflexion sur le design, en utilisant l'empathie pour comprendre comment leurs utilisateurs souhaiteraient interagir avec l'assurance. L'entreprise a essentiellement ouvert la voie à un nouveau type d'interaction entre les utilisateurs et les fournisseurs d'assurance en créant un simple et intuitif façon de s'engager.