Comment la banque numérique avec Low-Code améliore l'expérience client

La conformité et le service client peuvent sembler contradictoires, en particulier lorsqu'il s'agit de banque numérique. Mais dans cet article, nous partageons des stratégies et des conseils efficaces sur banque numérique Expérience client incluant l'automatisation des processus bancaires low-code. Découvrez les banques qui ont obtenu de grands succès en matière d'expérience client avec des enseignements pratiques.

Innover dans la banque numérique et l'expérience client

L'huile et l'eau. C'est souvent l'image qui vient à l'esprit de la plupart des services informatiques lorsqu'ils envisagent d'innover en matière d'expérience client et de conformité. Ces deux concepts vont de pair, comme l'huile et l'eau.

ABN AMRO et Rabobank, deux banques européennes, avaient des besoins très différents lorsqu'elles ont commencé à utiliser Mendix. Leurs objectifs étaient cependant similaires :

- ABN s'est donné pour objectif d'améliorer le secteur bancaire pour les générations à venir en créant une architecture à l'épreuve du futur.

- Rabobank s'est lancée dans un voyage visant à fournir de meilleurs services à ses clients en Allemagne et en Belgique, et à s'assurer qu'ils construisent également un avenir meilleur.

Les deux banques ont utilisé développement low-code pour répondre aux réglementations tout en se concentrant sur l'expérience de leurs clients, se préparant ainsi, ainsi que leurs clients, à réussir pour les années à venir.

Comment 2 banques ont transformé l'expérience de leurs clients

Aux Pays-Bas, Rabobank est une grande banque de détail. Cependant, dans le reste de l'Europe, Rabobank est un acteur de niche, axé sur le financement de l’alimentation et de l’agriculture.

International Direct Banking (IDB) propose des produits d'épargne en ligne à 500,000 XNUMX clients en Belgique et en Allemagne. IDB propose uniquement des produits d'épargne. Cet argent est ensuite transféré au Trésor central, qui le transfère à un autre service qui octroie des prêts et des hypothèques, principalement aux agriculteurs.

Le canal de banque en ligne de Rabobank faisait partie de son système bancaire principal, par lequel les clients géraient leur épargne. L'expérience de banque en ligne était, comme l'a déclaré Joost Landman, architecte informatique de la BID, « inférieure à la moyenne ». Il fallait la mettre à jour.

Une mauvaise expérience client conduit souvent à un désabonnementPour lutter contre ce phénomène, Rabobank a proposé de meilleurs taux d'intérêt pour inciter les clients à rester. Cela est devenu un problème lorsque le Trésor central a commencé à se plaindre du coût du transfert de l'épargne vers les prêts.

La mise à jour de ce système s’est avérée difficile pour deux raisons. D’une part, leur environnement informatique était très hétérogène, avec une instance informatique unique pour chaque site. D’autre part, la réglementation était prioritaire lorsqu’il s’agissait de mettre à jour les applications et les systèmes. Pour des raisons de logistique ou de conformité, l’expérience client était toujours reléguée au second plan pour IDB.

Landman devait trouver comment la BID pourrait faire de l’épargne privée une bonne source de financement pour le Trésor. Il savait qu’un changement s’imposait.

Avez-vous le contrôle de l'informatique ?

ABN AMRO ABN s'est retrouvée dans une situation similaire. Récemment, elle a décidé de réinventer l'expérience client. La durabilité étant une priorité pour elle et ses clients, ABN souhaitait créer une banque prête à affronter l'avenir et à soutenir la transition de ses clients vers la durabilité.

Pour ce faire, ils ont dû repenser leur stratégie de portefeuille d’applications. Après avoir évalué leur portefeuille, Pascal Smissaert, responsable de l’ingénierie informatique, s’est vu poser la question suivante par la direction d’ABN : « Maîtrisez-vous l’informatique ? »

ABN disposait de plus de 400 applications destinées aux utilisateurs finaux développées dans Access, Excel, SharePoint et d'autres outils. Elle disposait de plus de 200 applications destinées aux employés développées dans Domino et Lotus Notes. Il s'agissait avant tout d'un service informatique de type Mode 1, sans marge de manœuvre pour l'expérimentation ou l'orientation client.

Avec omniprésent ombre IT et un portefeuille fragile de 600 applications, la réponse de Smissaert à la question de la direction a été un honnête « Non ». Il a décidé d'apporter des changements.

Investir dans le futur

Les deux banques souhaitaient être plus rapides, plus flexibles, mieux contrôler leurs opérations et mieux répondre aux besoins de leurs clients. Les réglementations relatives à la sécurité et à la confidentialité des données ont rendu difficile pour ABN AMRO de changer et d'innover.

Smissaert a établi un état futur pour son architecture : agréger les services et données existants, se concentrer sur la présentation et l'expérience, réduire le délai de mise sur le marché, planifier le projet expérimental et évoluer vers un processus de développement plus rapide et plus flexible.

Son objectif était de commencer à créer des applications cloud natives qui répondraient à toutes les cases qu’il souhaitait pour son architecture.

Pour Landman, ses principales directives étaient le financement agricole et l'épargne. C'étaient les besoins prioritaires de ses clients. Pour servir ces clients, Rabobank IDB devait se concentrer sur trois choses :

- Se concentrer uniquement sur le produit d'épargne

- Réduisez les coûts de 50 % ou plus

- Améliorer l'expérience client pour ne pas avoir à augmenter les taux d'intérêt

L'initiative de Rabobank n'avait pas seulement un impact positif sur l'activité de la banque. Une meilleure expérience client signifiait que, en plus de taux d'intérêt déjà compétitifs, les clients seraient plus enclins à rester chez Rabobank. Cela signifiait que l'entreprise pourrait utiliser les revenus de l'épargne pour accorder des prêts aux agriculteurs.

Intérêt pour le low-code

Rabobank n'a laissé aucun système intact. Landman a reconstruit son système bancaire de base, de sorte qu'au lieu de sept instances réparties dans plusieurs pays, il n'y en avait qu'une seule.

Auparavant, ils hébergeaient leur centre de données sur site, mais ont migré vers le cloud. Ils ont adopté un département informatique à deux vitesses, ce qui leur permet de se concentrer à la fois sur les systèmes d'enregistrement et sur les systèmes de différenciation.

Dans ce dernier cas, ils souhaitaient garder le développement de ces applications en interne plutôt que de le sous-traiter. Comme ils étaient principalement un service informatique axé sur la gestion de projets, l'idée de développer eux-mêmes des applications était intimidante.

Avec la collection Mendix plateforme low-codeLandman a pu transformer son équipe informatique sur site en un atelier informatique classique et créer un nouveau canal Internet, le tout sans avoir à embaucher de développeurs Java. Pour développer leur présence en ligne, ils ont combiné leur système de gestion de contenu Web avec l'interface utilisateur d'un Mendix-application construite au niveau HTML. C'était important car ils ont tout fait sans code personnalisé.

« Nous avons pu créer des fonctionnalités et les publier dans un cycle rapide… et ce, avec une équipe relativement petite composée principalement – et c’est important pour moi – de développeurs orientés métier plutôt que de développeurs orientés code », a déclaré Landman. « Cela nous a permis d’obtenir une très bonne coopération avec les professionnels du secteur, le propriétaire du produit et l’utilisateur final. C’est pourquoi nous avons tant aimé cette idée. »

Ils ont tout fait sans code personnalisé

L’idée d’éliminer le code personnalisé a été un grand soulagement pour Landman.

En théorie, le risque qu’un problème se produise dans le code et que des incidents de sécurité surviennent est beaucoup plus faible lorsque le code est généré automatiquement et techniquement solide.

En tant que banque avec de gros volumes de transactions de paiement, il y a toujours un grand risque de sécurité. Et cela s'est également avéré évident lorsque Rabobank est passée au cloud. Les applications qu'ils ont créées ne sont pas hébergées dans le cloud. Mendix Cloud, et pourtant ils ont choisi Azure DevOps.

Smissaert a également opté pour Azure DevOps comme cloud public d'ABN. Son équipe est devenue la première d'ABN à migrer vers le cloud public. Ce n'était pas une mince affaire, car il est difficile d'être aussi expérimental que Smissaert dans un secteur limité par les réglementations relatives à la protection des données et à la confidentialité.

Avec plus de 600 applications à mettre à jour, à entretenir ou à reconstruire, Smissaert souhaitait mettre le pouvoir de développement entre les mains de l'entreprise, pour « permettre à d'autres de créer de la valeur pour nos clients », a-t-il déclaré.

Pour ce faire, Smissaert a positionné un Mendix Équipe de la plateforme. Cette équipe se compose de huit développeurs informatiques et d'un responsable produit. Ils utilisent tous la plateforme pour gérer le cycle de vie des applications de leur portefeuille, établir des normes et des directives concernant le développement et le déploiement des applications, et offrir des conseils et une assistance aux utilisateurs aux développeurs métier.

Une valeur que vous pouvez apporter à la banque

Le fait de délaisser les outils de développement comme Access et Excel et d'utiliser une seule plateforme représente un énorme pas en avant pour ABN AMRO. MendixSmissaert reprend le contrôle de l'informatique et construit une architecture plus durable qui soutient à la fois ABN et sa clientèle.

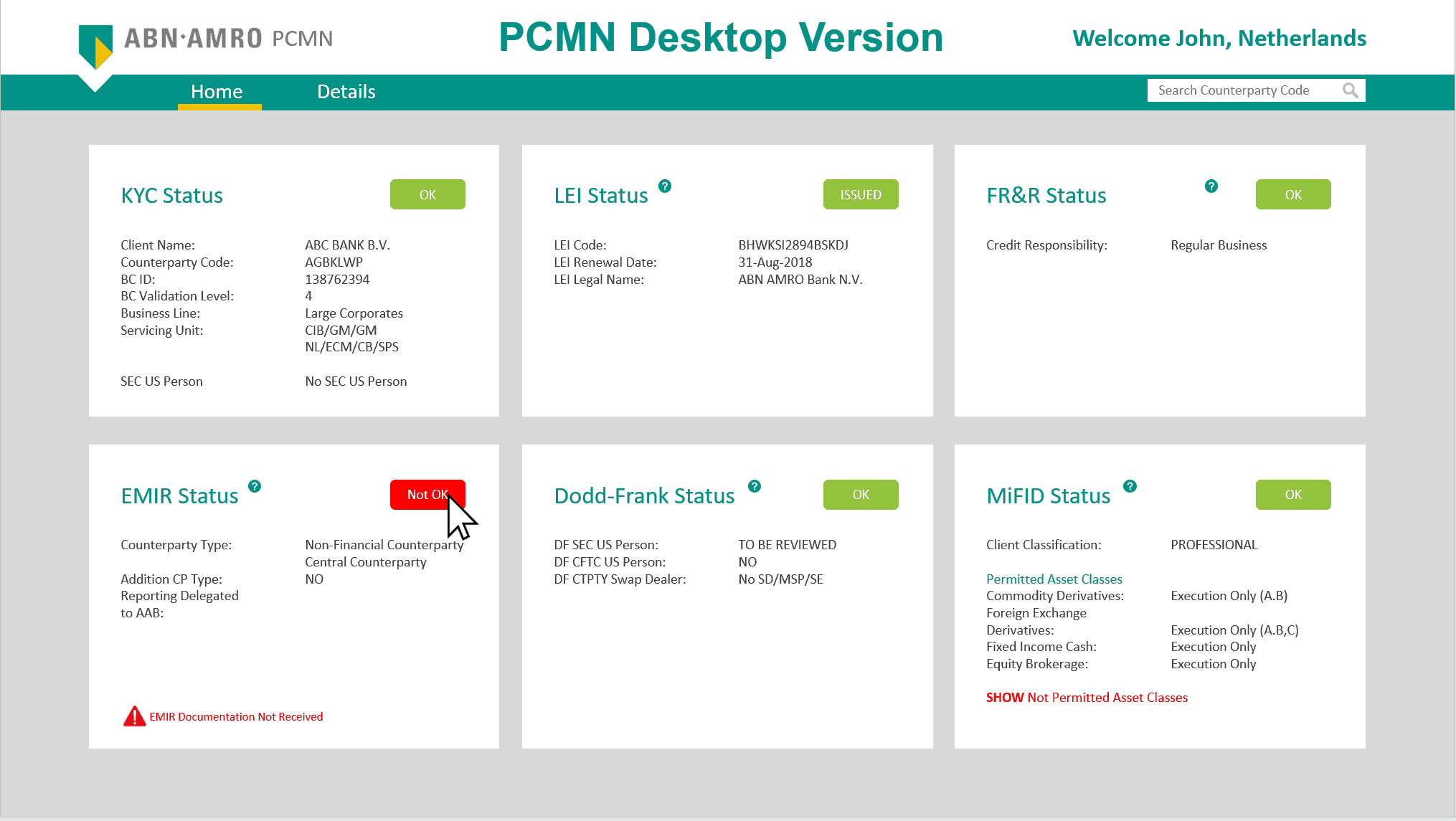

ABN allie contrôle et rapidité. Un produit qu'ABN a construit avec Mendix est la version mobile de l'outil Pre Trade Counterparty Manager (PCMN). Il s'agit d'une application de contrôle réglementaire préalable aux transactions qui, basée sur un code couleur et une logique métier, permet aux utilisateurs d'examiner et d'approuver rapidement les transactions demandées par les clients.

PCMN collecte les informations des clients à partir de plusieurs systèmes sources et doit évoluer rapidement. Une version de bureau était déjà utilisée, mais elle ne convenait pas aux utilisateurs qui étaient en déplacement, loin de leur ordinateur.

En quatre heures, lors d'un hackathon sponsorisé par ABN AMRO, une équipe a pu créer une version mobile de PCMN prête à être produite. Grâce à cette nouvelle application, les clients d'ABN obtiennent des réponses plus rapides à leurs demandes commerciales et les affaires progressent plus vite.

Rabobank a également repensé la manière dont les clients interagissent avec son produit en peu de temps. En quelques mois seulement, plus de 500,000 18 clients de Rabobank se sont connectés à RaboDirect, un portail de banque en ligne qui gère plus de 50 milliards d'euros de fonds. De plus, Rabobank a pu réduire de XNUMX % les coûts liés aux systèmes d'enregistrement et aux infrastructures.

Actuellement, Rabobank a cinq applications en production. Les développeurs orientés métier sont passés à des sprints hebdomadaires pour la mise en production. C'est un grand pas en avant par rapport à la situation d'il y a quelques mois.

L'état d'esprit de la banque devait être davantage axé sur l'agilité. Landman a facilement mis en place son équipe de développement, mais l'infrastructure a mis du temps à suivre. Il y avait trop d'éléments en cascade. Ils ont pu apporter des changements grâce à la puissance du low-code.

Landman a fait remarquer que le plus grand changement Mendix avait dans son équipe : « Le changement le plus important que Mendix apportée dans notre département a été une différence d'énergie. » En utilisant et en collaborant avec Mendix a montré à Landman à quoi ressemble réellement la transformation numérique dans la pratique.

À ce titre, Rabobank a sélectionné Mendix comme plate-forme de développement low-code standard. Ils ne s'arrêtent pas au portail en ligne. Ils construisent des preuves de concept qui montrent au reste de l'entreprise que non seulement le service informatique de Landman peut créer de nouvelles applications, mais qu'ils s'amusent à le faire. Ils travaillent actuellement sur :

- Une application bancaire mobile native pour leurs 500,000 XNUMX clients.

- Une application de démonstration pour la directive sur les services de paiement, une application qui publie des API consommées par des applications tierces qui initient des ordres de paiement ou des informations de compte pour les clients.

- Une application d'intégration client qui garantit le respect des droits en matière de protection des données tout en maintenant une expérience client attendue par les utilisateurs.

et MendixABN AMRO et Rabobank se conforment aux normes tout en innovant. Elles modifient leur façon de concevoir leurs applications afin de pouvoir changer la façon dont leurs clients utilisent leurs produits.

Regardez Rabobank expliquer son parcours low-code

Principaux points à retenir

- En quelques mois, Rabobank a construit un portail bancaire en ligne entièrement intégré qui gère 18 milliards d'euros pour plus de 500,000 XNUMX clients

- ABN AMRO est sur la bonne voie pour créer plus de 200 applications destinées aux utilisateurs finaux Mendix d'ici fin 2019

- Rabobank a réduit ses coûts informatiques de 50 %

- En seulement 4 heures, ABN AMRO a créé une version mobile de PCMN, une application de bureau critique et très utilisée qui facilite les transactions

- Les deux banques ont migré vers le cloud public, ce qui n’est pas une mince affaire dans un secteur fortement réglementé

- Tout est réalisé avec du low-code.